![]()

La triangolazione o operazione triangolare costituisce una particolare tipologia di cessione a catena, così denominata in quanto coinvolge tre soggetti distinti, in cui i beni sono oggetto di contratto di cessione differenti e in cui si realizza un unico trasferimento di merce, dal primo fornitore al destinatario finale.

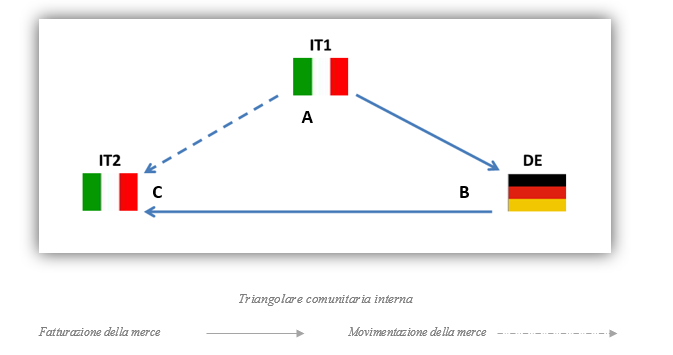

L’operazione si svolge secondo lo schema, A → B → C, in cui:

B (promotore della triangolazione) acquista da A (primo cedente) una fornitura di beni, incaricando quest’ultimo di spedirli direttamente al proprio cliente C (soggetto estero, secondo cessionario).

Nel caso pratico di seguito riportato sarà analizzato uno scenario di triangolazione comunitaria interna, dove il primo cedente nazionale (IT1) vende merce ad un soggetto comunitario (DE), promotore della triangolazione; quest’ultimo effettuerà una seconda cessione nei confronti di un soggetto nazionale (IT2), destinatario della merce. I beni non entreranno nella disponibilità materiale di DE in quanto, su incarico di quest’ultimo, vengono inviati direttamente a IT2, destinatario finale della merce.

Tale scenario è disciplinato dall’art. 7-bis del D.P.R. 633/72 (in base al quale la cessione di un bene costituisce un’operazione territorialmente rilevante ai fini IVA quando il bene cui si riferisce è fisicamente presente nel territorio dello Stato italiano) e dall’art. 17, comma 2, del D.P.R. 633/72.

Analizziamo nel dettaglio gli obblighi derivanti per gli operatori interessati.

L’impresa IT1:

§ effettua un’operazione interna, territorialmente rilevante ai fini IVA in Italia, in quanto i beni non fuoriescono dal territorio dello Stato italiano. A tal fine emette fattura soggetta ad IVA nei confronti di DE;

§ non compila il modello Intrastat cessioni di beni.

L’impresa DE:

§ riceve fattura soggetta ad IVA per la quale può presentare istanza di rimborso ai sensi dell’art. 38-bis del D.P.R. 633/72;

§ fattura al cliente italiano IT2 i beni senza applicare l'IVA del suo Stato (in quanto per la sua legislazione fiscale interna si tratta di cessione di beni allo stato estero).

L’impresa IT2:

§ effettua un acquisto interno territorialmente rilevante in Italia. A tal fine, ai sensi dell’art. 17, comma 2, del D.P.R. 633/72, integra con IVA la fattura del comunitario e l’annota nel registro IVA vendite e acquisti (entro il 15 del mese successivo al ricevimento della fattura e con riferimento al mese di ricevimento);

§ non compila il modello Intrastat degli acquisti perché non ha effettuato un acquisto intracomunitario ma un acquisto interno.

Lo Studio rimane a disposizione in caso di approfondimenti in materia.

Powered by The BB's Way