![]()

Il prodotto in sé consiste in un flacone per profumo di capacità pari a 5 ml, in vetro trasparente, munito di micro spruzzatore a vite, trasparente, con tappo in plastica.

L’inquadramento del prodotto oggetto di analisi potrebbe iniziare all’interno del Capitoli 70 della Tariffa doganale comunitaria (Regolamento n. 2658/87, aggiornata al 1° gennaio 2024 dal Regolamento (UE) 2023/2364), nel quale sono collocati i prodotti riconducibili alla seguente descrizione” Vetro e lavori di vetro”.

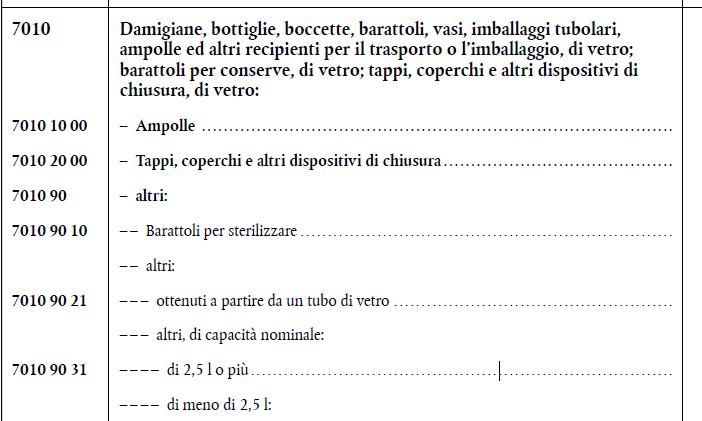

Entrando più nello specifico all’interno della voce 7010 sono ricomprese: “Damigiane, bottiglie, boccette, barattoli, vasi, imballaggi tubolari, ampolle ed altri recipienti per il trasporto o l'imballaggio, di vetro; barattoli per conserve, di vetro; tappi, coperchi e altri dispositivi di chiusura, di vetro”.

Tariffa doganale in vigore

All’interno della suddetta voce viene poi fatta una distinzione sulla finalità di utilizzo: per prodotti alimentari e bevande, per prodotti farmaceutici o altri utilizzi.

Risulta però necessario, prima di attribuire un qualsiasi codice doganale, basarsi sulla prima regola generale per l’interpretazione della nomenclatura combinata:

“I titoli delle sezioni, dei capitoli o dei sottocapitoli sono da considerare come puramente indicativi, poiché la classificazione delle merci è determinata legalmente dal testo delle voci, da quello delle note premesse alle sezioni o ai capitoli e, occorrendo, dalle norme che seguono, purché queste non contrastino col testo di dette voci e note.”

È vero infatti che il prodotto oggetto della presente analisi presenta la caratteristica essenziale del flacone in vetro, ma è altrettanto vero, che l’utilizzo delle Note esplicative del Sistema Armonizzato, suggerisce un’indicazione fondamentale per confermare o meno il codice doganale.

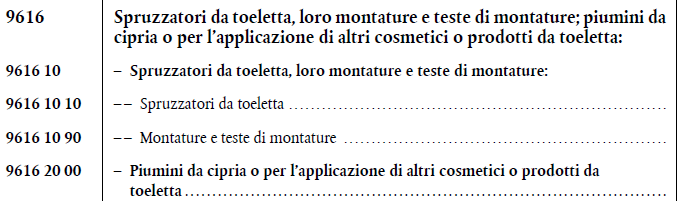

All’interno della Nota esplicativa relativa alla voce 7010 è infatti esplicitamente riportato che “sono esclusi dalla presente voce, i corpi di spruzzatori (n. 7013) e gli spruzzatori da toeletta (n. 9616)”.

Risulta quindi necessario abbandonare la voce doganale 7010, in quanto il prodotto è fornito di micro spruzzatore, come citato nella nota, e concentrare l’analisi direttamente sulla voce 9616.

Il capitolo 96 risulta residuale all’interno della Tariffa Doganale e ricomprende “lavori diversi”, ma al suo interno, alla voce 9616 sono effettivamente presenti le seguenti tipologie di prodotti “Spruzzatori da toeletta, loro montature e teste di montature; piumini da cipria o per l'applicazione di altri cosmetici o prodotti da toeletta”.

Tariffa doganale in vigore

Il prodotto finito, composto da flacone in vetro, spruzzatore e tappo deve quindi essere classificato con il codice doganale 9616 10 10.

| Lo Studio notifica che il presente parere di classificazione doganale non è da considerarsi vincolante ai fini della normativa. In ambito comunitario, per ottenere un parere vincolante è necessario richiedere l’ottenimento dell’Informazione Tariffaria vincolante (I.T.V.) |

Powered by The BB's Way